界面新闻记者 |

在A股市场“涨价主题”热度攀升的背景下,博云新材(002297.SZ)凭借一季度超强业绩引发资金集中关注。

博云新材一季度实现营业总收入3.8亿元,同比增长125.94%,归母净利润1.32亿元,同比增长13362.43%,单季度盈利规模已超2025年全年水平。

随着股价被资金接力炒作,博云新材连续发布多条股票交易异动公告,一方面披露硬质合金板块受益碳化钨涨价实现量价齐升,另一方面则提示未来业务增长不确定性、商业航天业务营收占比不足1%、股价存在非理性炒作风险等关键信息。

业绩高增背后,博云新材的业务结构、盈利能力有何变化?高增长能否贯穿全年?公司方面对界面新闻做了相关回应。

涨价红利驱动业绩脱困

博云新材是湖南省国资委旗下、源自中南大学的航空航天新材料企业,2009年9月登陆深交所。公司主营业务分为四大板块,分别是航空机轮刹车系统及碳/碳复合材料、高性能硬质合金与稀有金属粉体,为国产C919大飞机机轮刹车系统国内独家供应商。

受研发投入大、原材料价格波动与新产能投产等原因影响,博云新材上市后业绩波动显著,屡现亏损。2024年,公司因硬质合金市场低迷净亏损6722.98万元。

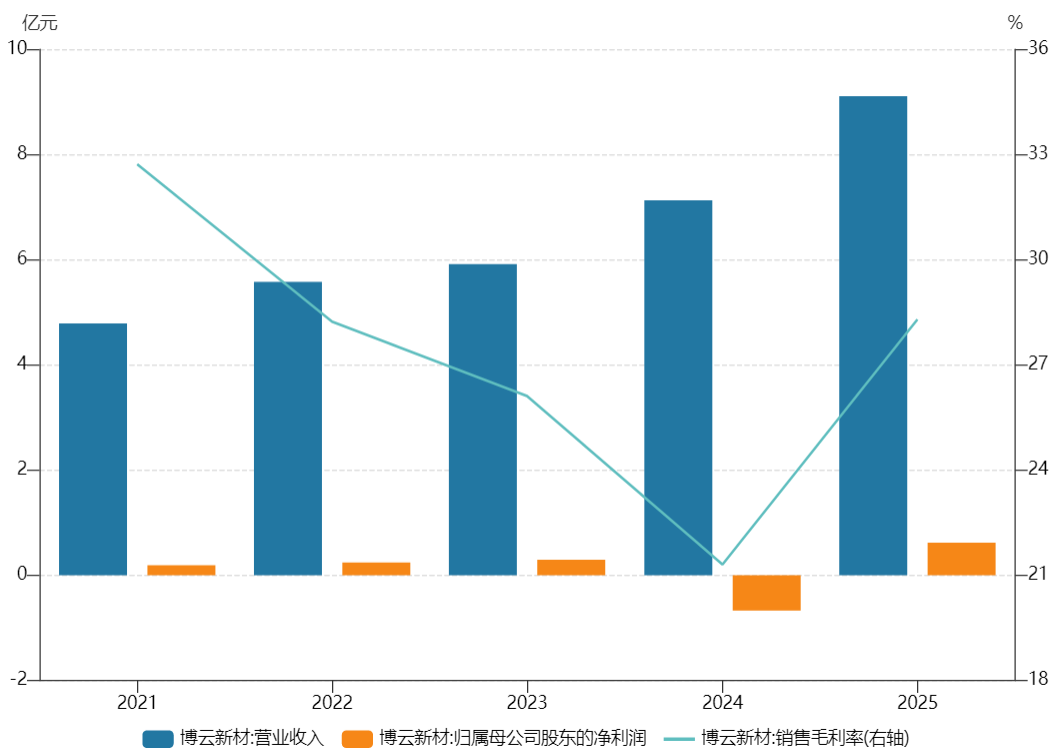

2025年,博云新材迎来业绩增长拐点,公司实现营业总收入9.1亿元,同比增长27.77%,归母净利润6185.36万元,同比增长192%,实现扭亏。这也是公司上市以来取得的最好业绩。

到了2026年一季度,博云新材还在刷新其业绩峰值。公告显示,受益于碳化钨价格暴涨,公司硬质合金产品整体实现量价齐升,净利同比大增133倍。

界面新闻梳理发现,近年来硬质合金业务占比不断提升,成为博云新材的核心主业,且原材料价格波动对盈利影响极大。2022年至2025年,粉末冶金(硬质合金)业务的总营收占比分别为53.91%、54.95%、59.80%、64.34%;毛利率分别为15.45%、11.62%、1.95%、12.59%。

今年一季度博云新材业绩实现量价齐升,核心驱动因素是以产品涨价为主,还是订单、销量增长贡献更大?

针对上述问题,公司方面回应界面新闻称,两大因素同时利好公司业绩,但暂时没有拆分的精准数据。前期公司碳材料成本处于低位,叠加售价上涨、销量增加,双向作用共同推动公司一季度毛利率大幅提升。随着碳化钨市场变化,公司前期囤积了较多原材料及产成品库存。不过,后续若低价库存消耗完毕后,公司整体生产成本会同步抬升。即便碳化钨成品价格后续有所上涨,但成本端上行会直接压缩盈利空间,公司后续毛利率水平大概率无法维持一季度高位。

从价格数据看,界面新闻根据wind数据测算,2026年一季度国产碳化钨粉均价达到1827.7元/千克(来源:安泰科),同比上涨489.01%;同期黑钨精矿、仲钨酸铵等上游原料价格同比涨幅均超过400%。这一轮钨产业链全链条涨价态势,贯穿2025年全年。

博云新材方面对界面新闻记者表示,根据去年年报数据,公司粉末冶金硬粉库存剩余395吨,结合去年全年1300吨的年销量测算,现有库存大约仅可支撑一个季度生产,整体库存储备偏低,后续生产经营受原材料市场价格波动影响会进一步加大。鉴于近期原材料价格走势波动涨幅较大,公司在采购方面也较为审慎。

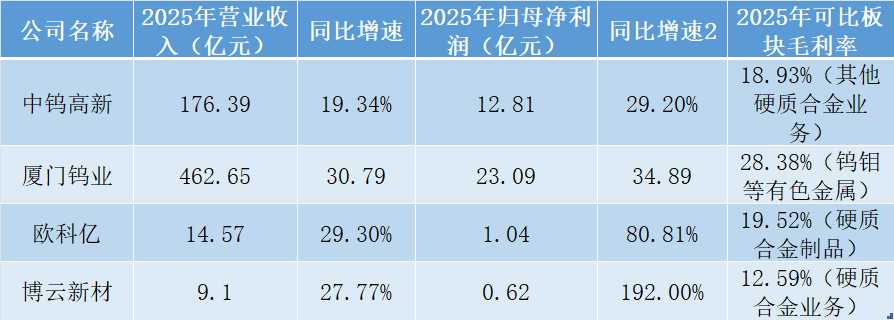

界面新闻还通过对比行业可比公司发现,硬质合金板块呈现显著分化。具备上游资源、全产业链布局的企业盈利弹性更强,而单纯加工型企业面临成本倒挂风险。

概念炒作与业绩贡献不匹配

二级市场对博云新材的炒作,叠加了钨涨价、航空制动、商业航天多重主题,但业务数据显示,公司营收主要依靠硬质合金。

界面新闻发现,虽然近几年来博云新材不断推进所用于航空航天领域的碳/碳复合材料业务研发工作,但该项业务的营收规模增速有限。

2022年至2025年,博云新材的碳/碳复合材料业务的总营收规模分别为2.35亿元、2.43亿元、2.67亿元、2.99亿元;毛利率分别为39.90%、41.03%、48.69%、55.18%。

航空板块高毛利却不赚钱,财报显示,去年博云新材两家航空领域子公司均为亏损状态,长沙鑫航主营飞机机轮刹车系统及零部件业务,亏损1979.37万元;霍尼韦尔博云飞机刹车、机轮及其相关结构件和控制系统业务,亏损3320.59万元。

博云新材在航空板块的持续高投入究竟何时将兑现为利润?

一位接近博云新材的人士向界面新闻表示,板块经营拐点已经显现,“长沙鑫航前期定位为科研型企业,核心聚焦军机产品研发,航空领域研发周期长、前期研发投入体量巨大,且项目最终能否定型落地、批量列装存在不确定性。不过,长沙鑫航去年已经减少亏损,实现正向经营性现金流。”

上述人士向界面新闻分析,博云新材该业务板块要想实现完全盈利仍有瓶颈需要突破,航空领域行业壁垒较高,公司在市场开拓、型号准入上存在天然竞争劣势,目前切入的航空配套型号相对有限。

博云新材在异动公告中澄清,公司2025年商业航天产品营业收入仅200多万元,在主营业务收入中占比不足1%。公司二级市场估值受多重因素影响,股价短期连续上涨存在市场情绪过热风险。

上述人士向界面新闻表示,公司在商业航天已有相关战略规划,持续推进商业航天领域客户拓展与业务布局,“但从目前实际落地情况来看,暂时还没有实质性的合作与业务进展。”

在业绩高增表象下,博云新材的财务质量多项指标出现异动。

一是应收账款和存货双双走高。2025年公司在营业总收入规模同比增近三成的同时,应收账款余额较2024年末的4.07亿元降至4.01亿元。到了今年一季度末,公司应收账款余额迅速增至4.92亿元。

存货方面,2024年末博云新材存货余额5.37亿元,占总资产比例18.15%;2025年末存货余额升至5.66亿元,到了今年一季度末,存货余额为6.36亿元。

二是负债与现金流结构待优化。2026年一季度末公司短期借款3.93亿元,较2024年末增长22.19%;货币资金5.61亿元,可以覆盖短期负债,但现金比率由2024年的0.74降至今年一季度末的0.63,对短期债务的覆盖能力出现下降。